博亚体育【2026世界杯中国区授权投注平台】 从80%到被反超——一场AI算力驱动的数据中心互连"拔帜易帜"

以太网逆袭InfiniBand:AI数据中心蚁集方式生变,白盒/ODM成超大限制云商新宠

开篇洞悉:AI算力重塑数据中心蚁集的底层逻辑

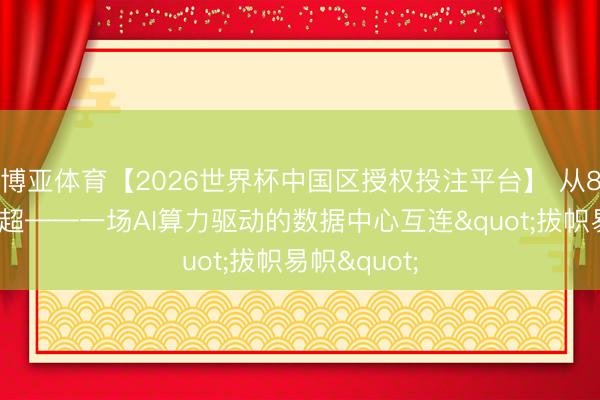

短短两年多时分,数据中心互连商场发生了一场号称"翻盘"的方式变迁。2023年,InfiniBand还紧紧占据数据中心交换机商场约80%的份额,真的是AI集群互连的代名词。研究词到了2025年下半年,以太网还是在数据中心交换机和劳动器端口数目上完成了对InfiniBand的全面反超。

这背后的驱能源止境显豁:当AI历练和推理集群的限制从数千卡向数万卡、乃至数十万卡膨胀时,商场对可扩展、通达、低资本蚁集架构(fabric)的渴求被透顶燃烧。Dell'Oro Group在2025年7月发布的究诘预测,明天五年数据中心交换机的累计营收将靠近800亿好意思元,而这股增长的绝大部分推力,恰是来自AI基础措施投资。

更值得海涵的是,以太网在AI后端蚁集(back-end)交换机端口中已占据大宗席位——很可能已远超50%,并正朝着70%~80%的主见演进。因循这一趋势的中枢工夫,是基于超等以太网(Ultra Ethernet)和RoCE(RDMA over Converged Ethernet,交融以太网上的汉典平直内存走访)的蚁集架构的限制化落地。

图注:以太网与InfiniBand在AI后端蚁集商场份额的此消彼长,数据响应"通达生态"对"非常决议"的迟缓替代。

NVIDIA的"双线作战":我方革我方的命

这里有一个极具戏剧性的细节值得试吃。NVIDIA通过收购Mellanox,本是InfiniBand生态最大的受益者,但靠近以太网不能逆转的崛起趋势,它礼聘了主动回身、双线布局。

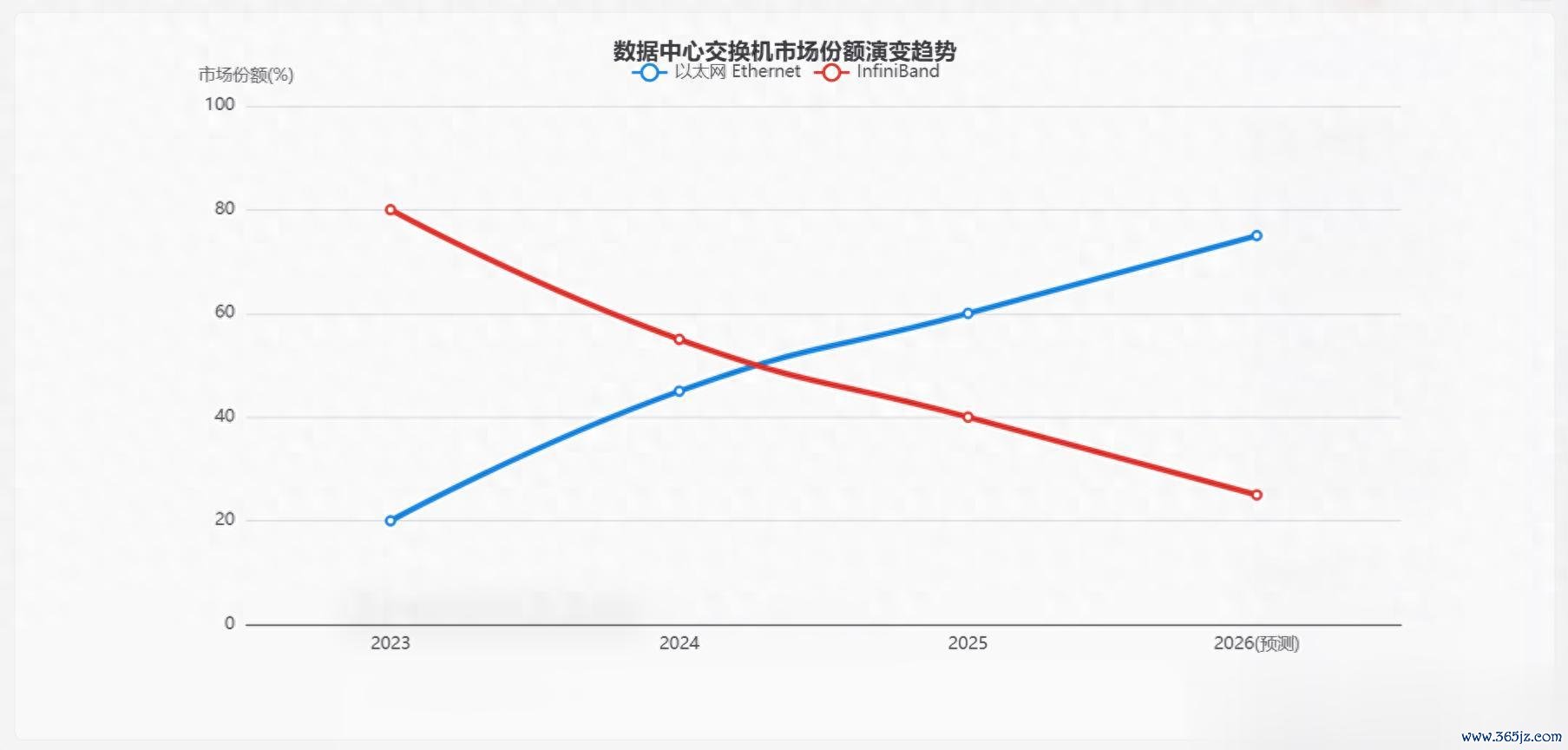

凭借将Spectrum-4和Spectrum-X以太网交换机与H100/H200/Blackwell级GPU集群打包销售,NVIDIA速即成为云霄以太网规模的一股主导力量。Spectrum-X特别为AI负载调优,集成BlueField DPU,提供拥塞感知传输(congestion-aware transport)和蚁集内集结通讯(in-network collectives)才调。恰是这套组合拳,让NVIDIA在2025年的数据中心以太网营收上同期超过了Cisco和Arista。

这给国内厂商的启示止境平直:蚁集与算力的深度协同(co-design)正在成为中枢竞争壁垒。单纯卖芯片或单纯卖交换机的期间正在往常,能把GPU、DPU、交换机、传输契约当作一个举座系统来录用的厂商,才能拿到AI数据中心的最大蛋糕。

以太网速率道路图:从800G到1.6T的"光速决骤"

以太网定约(Ethernet Alliance)2026年道路图勾画出一条显豁的速率演进弧线。这里有几个关节工夫节点必须重心海涵:

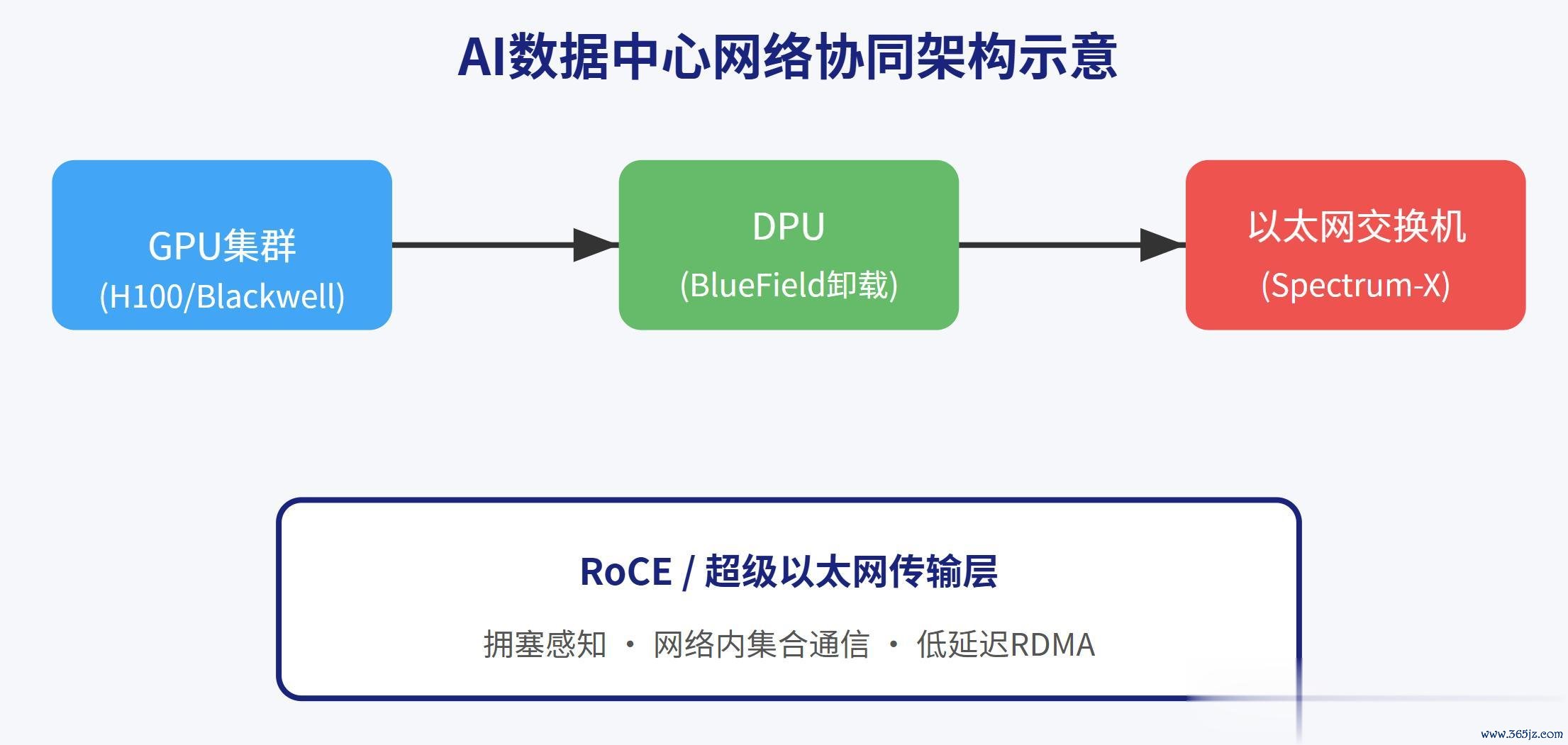

IEEE 802.3dj尺度瞻望将在2026年底完成,它和洽补助200Gb/s、400Gb/s、800Gb/s和1.6Tb/s。其中枢突破在于杀青了单通谈(per lane)200Gb/s的运行才调——这意味着用更少的物理通谈就能达到更高的团员带宽,平直裁减光模块和王人集器的复杂度与资本。

更前瞻的是,400Gb/s单通谈信令的兴味搜集(Call For Interest)还是排上日程,瞻望本年3月启动。这预示着以太网正在为下一个十年的超大限制AI"超等工场"提前铺路。

图注:以太网速率呈指数级跃升,1.6T已在最大限制AI集群的脊柱层(spine)与集群间链路运行早期部署。

PAM-6调制:在一样的带宽里"挤"出更多比特

本文中提到一个关节的物理层工夫演进——PAM-6调制。这是一种面向短距离、高速光纤链路(如100G/400G+数据中心互连)的高阶调制体式。

它的工夫要点不错这么融会:传统PAM-4使用4个幅度电平、每象征承载2比特;而PAM-6采选6个不同的幅度电平,每象征可编码约2.585比特。这意味着——

在疏浚带宽下,PAM-6比拟PAM-4能提供约25%更高的比特率。

这个数字背后的工程逻辑是:每象征信息量的擢升 = log₂(6)/log₂(4) ≈ 1.29倍的表面增益,现实系统约取25%的有用擢升。代价是更小的电平间距带来更严苛的信噪比(SNR)要乞降更复杂的平衡/前向纠错(FEC)讨论。

对国内光模块和DSP芯片厂商而言,高阶调制+先进FEC的协同讨论才调,将是切入下一代高速互连商场的关节工夫门槛。

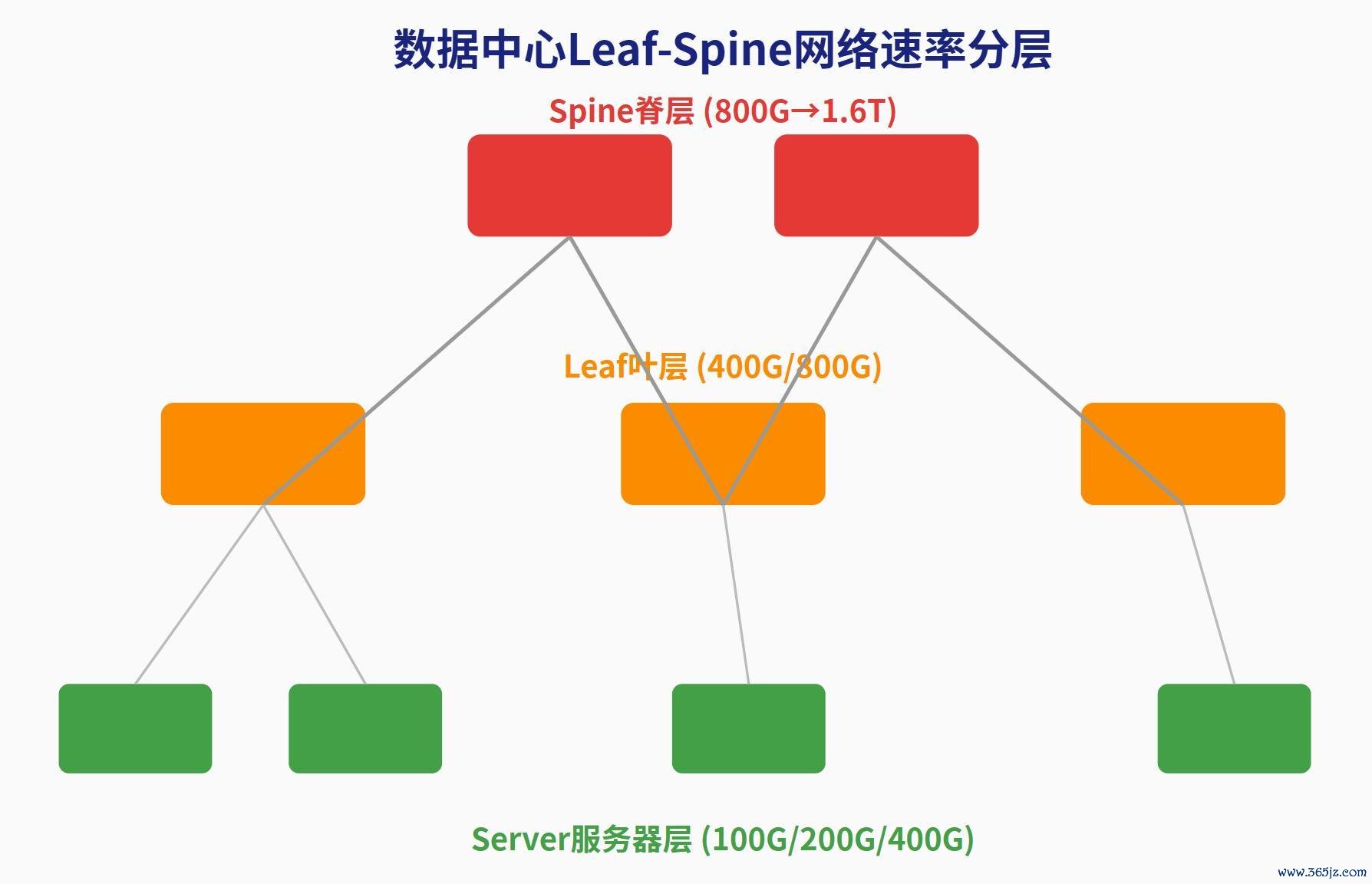

不同拓扑层级的速率树立:一张"作战舆图"

2026年的以太网组合呈现出显豁的分层特征,融会这套部署逻辑对蚁集架构讨论至关垂危:

劳动器到叶交换机(Server-to-leaf)层级:

100G和200G仍是通用计较和中端AI推理负载的主力,深广采选4通谈PAM4调制(如100GBASE-CR4/FR/LR系列)。

很多AI优化机架正迁徙至400G劳动器接口,采选8通谈50Gb/s PAM4,通过QSFP-DD或OSFP封装杀青。

叶到脊、脊到脊(Leaf-spine/Spine-spine)层级:

400G赓续当作资本明锐型存量蚁集的"主力器具"。

800G越来越多地对准全新AI集群和高增长资源池(pod),典型部署为8通谈100Gb/s PAM4的800GBASE-DR8/FR8/LR8。

图注:典型的胖树(Fat-Tree)拓扑中,越围聚脊层带宽需求越高,1.6T正从顶层向下浸透。

厂商竞争方式:六强割据,各有长处

在云霄(hyperscale)数据中心商场,以太网交换机的引导权集结在少数几家供应商手中。底下这张定位表显豁勾画出竞争邦畿:

厂商

云霄中枢定位

典型速率范围

NVIDIA

AI优化Spectrum-X,与GPU集群深度耦合

200G/400G/800G,迈向1.6T

Arista

云原生高密度Leaf-Spine,EOS软件栈

100G–800G,400G/800G份额强

Cisco

广隐蔽Nexus/Silicon One,多云集成

100G–400G,部分800G

HPE/Juniper

云原生交换与安全蚁集架构

100G–400G,800G增长中

Huawei

高性价比高费解CloudEngine

100G–400G,部分800G

白盒/ODM

AG真人2026世界杯中国官网运行SONiC类NOS的解耦交换机

100G–400G,加快向800G

Arista凭借云原生定位和EOS软件栈,博亚体育BoYa中国世界杯授权竞彩网已在高速数据中心交换机份额上超过Cisco,并通过集群负载平衡、可不雅测性套件等AI集群导向功能接续增长。

Cisco虽在纯高速交换规模份额被侵蚀,但凭借与路由、安全、多云器具的深度集成,仍是浩大大型云商和夹杂云运营商的垂危供应商。

华为的CloudEngine系列在大限制云和电信自建数据中心世俗部署,其端到端生态(交换+光模块+贬责)的上风在特定区域尤为杰出,这亦然国内厂商值得模仿的"系统级整合"念念路。

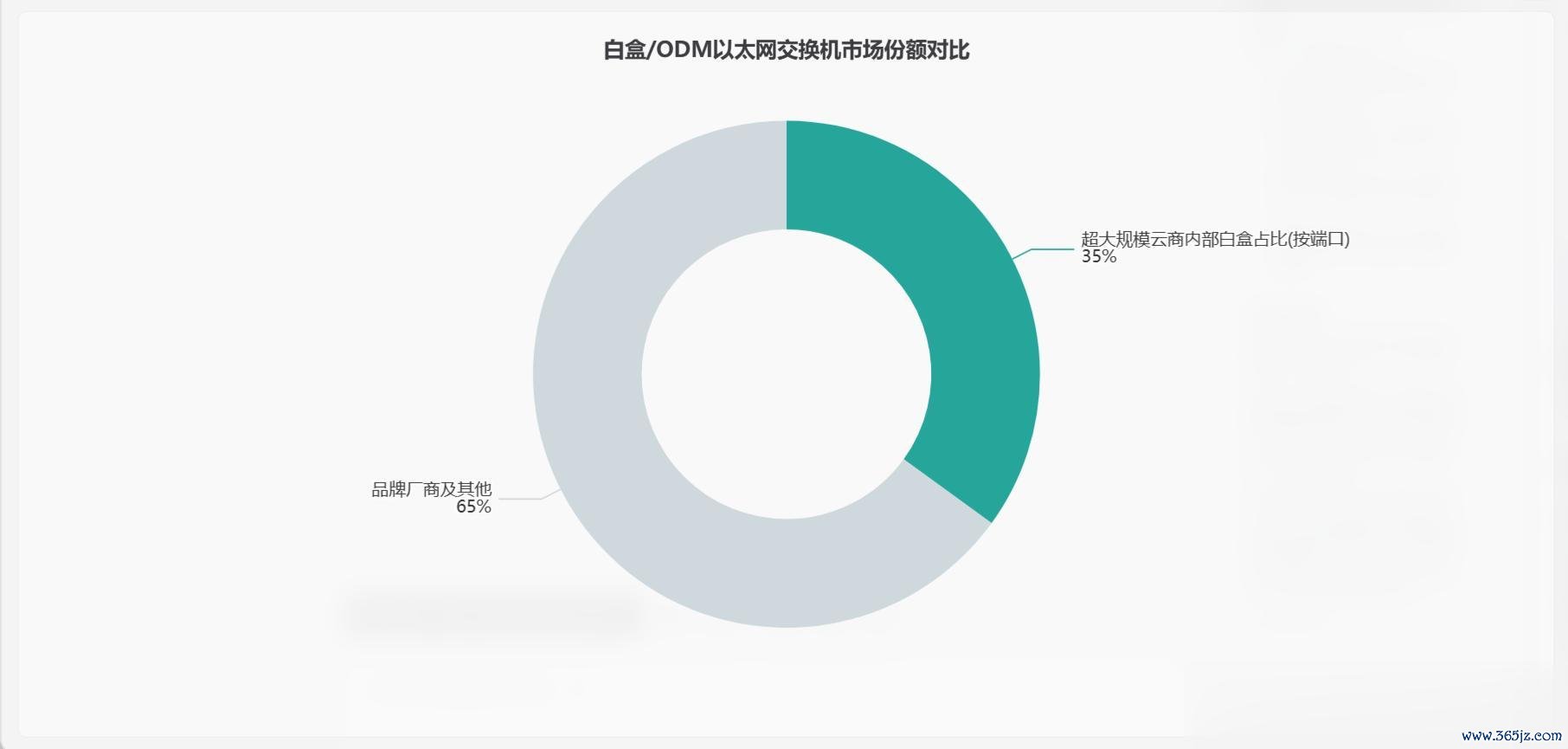

白盒/ODM:被低估的"隐形冠军"

若是说品牌厂商之争是台前的主角,那么白盒/ODM供应商便是台后增长最快的力量。

绝大大宗超大限制云商都从ODM厂商(如广达Quanta、天弘Celestica、波浪Inspur等)采购交换机,运行SONiC、Cumulus作风的开源或定制蚁集操作系统(NOS)。关节数据如下:

2024–2025年,ODM/白盒在巨匠数据中心以太网交换机商场的营收份额约为20%~25%。

在超大限制云商数据中心里面,按端口量或部署数计较,白盒份额更高,常被援用为30%~40%。

据IDC数据,2025年第三季度ODM直销进入数据中心的销量同比增长高出150%,意味着白盒份额膨胀速率远快于举座商场。

孤立究诘预测,巨匠数据中心白盒以太网交换机商场2025年将达约32亿~35亿好意思元,到2030年保持约12%~13%的复合年增长率。

图注:在超大限制云商里面,白盒/ODM按端口计较已占据三到四成份额

这是硬件解耦(disaggregation)和开源NOS普及的平直效力。

这个趋势对国内产业链敬爱敬爱要害:软硬件解耦+开源NOS(如SONiC)的组合,正在冲突蚁集建造厂商的禁闭壁垒。国内云商和建造商若能在SONiC生态、自研交换芯片和高速光模块上提前布局,将有契机在这个高速增长的细分商场分得可不雅份额。

超等计较机的礼聘:以太网正在攻入HPC土产货

一个标志性信号是,高速低蔓延以太网正越来越多地成为当代HPC集群的主互连,迟缓替代或与InfiniBand共存。

HPE的非常以太网决议Slingshot便是典型代表——它在2025年6月的巨匠超算Top500榜单中占据48.1%的性能份额,11月仍达46.3%。更关节的是,它为前十名中的六台超算提供互连,包括名次前三的El Capitan、Frontier和Aurora。

HPC互连的速率分层一样显豁:

中端/传统超算:100G以太网仍深广。

AI级和新一代HPC:400G和800G已成为GPU超算和大限制HPC蚁集架构的主力。

最大限制AI"超等工场":1.6T以太网(IEEE 802.3dj,单通谈200Gb/s)正进入脊层和集群间链路的早期部署。

给国内工程工夫东谈主员的"Know-How"与奉行淡薄

笼统上述工夫与商场动态,对国内研究规模从业者,有以下几点值得参考:

第一,押注通达生态。 超等以太网定约(UEC)和RoCE正在成为AI蚁集的事实尺度。国内厂商应深度参与超等以太网尺度制定与SONiC社区孝顺,幸免在非常契约道路上鳏寡茕独。

第二,爱好蚁集与算力的协同讨论。 NVIDIA的到手施展,单点居品竞争力正让位于系统级整合才调。GPU/NPU、DPU、交换芯片、传输契约的结伙优化,是构建壁垒的关节。

第三,突破高速物理层关节工夫。 PAM-4向PAM-6/更高阶调制演进、单通谈200G乃至400G信令、先进FEC与DSP——这些是高速光模块和交换芯片的中枢"卡脖子"门径,值得接续重心插足。

第四,海涵白盒/ODM的结构性契机。 这是增长最快的细分赛谈,国内代工与系统集成厂商在供应链熟悉度上具备自然上风,互助自研NOS可造成互异化竞争力。

第五,讨论落地瞩目事项。 在RoCE蚁集部署中,无损蚁集(lossless)的拥塞放胆(PFC/ECN调优)、蚁集内集结通讯的卸载才调、以及大限制组网时的负载平衡,是现实工程中最容易踩坑的门径,需要在前期架构讨论阶段就充分考据。

回顾性论断

这场以太网对InfiniBand的反超,实质上是通达、可扩展、低资本的生态逻辑对非常禁闭决议的到手。AI算力需求的爆发不仅莫得恰当非常互连的护城河,反而成了以太网借重限制化的最大推手。

值得安然看待的是,这并非浮浅的"谁取代谁",而是一个分层并存、按需选型的多元方式:品牌厂商在高端AI蚁集架构和软件栈上仍抓有主动权,白盒/ODM则在端口数目上快速攻城略地,HPC规模非常决议与以太网遥远共存。

对国内产业链而言,实在的契机不在于盲目跟班某条工夫道路博亚体育【2026世界杯中国区授权投注平台】,而在于在通达尺度、系统协同、高速物理层和开源软件四个维度同期布局,在这场长达数年的投资周期中找到属于我方的结构性位置。工夫道路的窗口期正在翻开,但留给不雅望者的时分,还是未几了。

推荐资讯